即時償却できる節税商品7選|中小企業経営強化税制について解説

中小企業経営強化税制を活用すれば、一定の設備投資に対して即時償却または税額控除を選択できます。

初年度に取得価額(購入費用・外部付随費用・事業の用に供した費用等)を全額損金処理できると、決算期末でも大幅な節税が可能です。

そこで本記事では、中小企業経営強化税制の概要と節税と収益力向上を両立する節税商品を7つ紹介します。

設備を設置するだけで継続的に収益が生まれる商品も紹介しますので、収益化と税負担軽減を同時に実現したい経営者や財務責任者はぜひご覧ください。

中小企業経営強化税制とは

中小企業経営強化税制とは、国が認めた経営力向上計画に沿って新しい設備を取得・製造して事業に使ったときに、税制が優遇される制度です。

同制度を使うと、即時償却または取得価額の10%の税額控除(資本金額が3,000万円以上の法人は7%)を選択できます。

これにより利益の圧縮による節税や、設備導入によって収益が向上する仕組みを整えることが可能です。同制度の適用期限は2026年度末(2027年3月31日)までです。

ここからは同制度の対象事業や企業、設備、期間をより詳しく解説していきます。

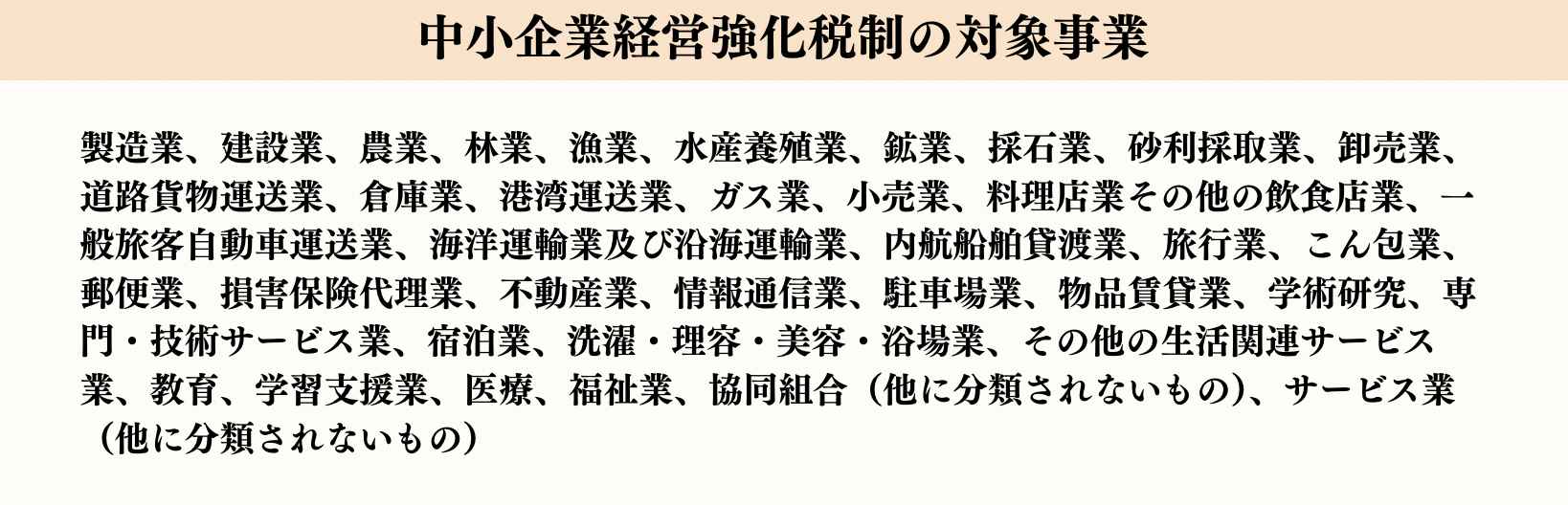

対象事業

以下の対象事業で導入した設備を使ったときのみ、税制の優遇措置を受けることが可能です。

一方、電気業や水道業、鉄道業、航空運輸業、銀行業、映画業以外の娯楽業などは対象外です。料亭やバー、キャバレー、ナイトクラブなどの飲食店業は、生活衛生同業組合の組合員が営むものが対象となります。

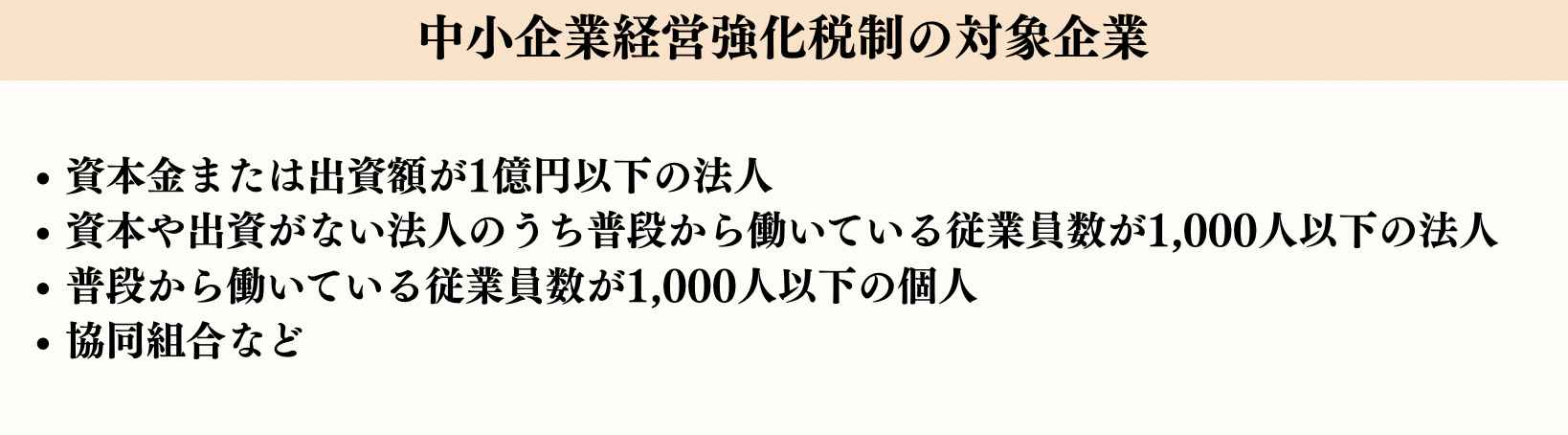

対象企業

対象企業の条件は、主に以下を満たす中小企業や個人事業主です。

ただし、以下に該当する企業は資本金や出資額が1億円以下でも対象外となります。

- 大企業から50%以上の出資を受けている法人

- 2社以上の大企業から約66%以上の出資を受けている法人

- 直近3年間の事業の平均利益が15億円以上ある法人

大企業とは「資本金や出資額が1億円以上」、出資金がない場合「普段から1,000人以上の社員が働いている」「資本金5億円以上の法人の完全支配下にある」などの条件を満たすものを指します。

対象設備

即時償却や税額控除の対象となる設備は次のとおりです。

設備の取得価額には、購入費用・外部付随費用・事業の用に供した費用なども含みます。

設備の取得価額に消費税を含めるか否かは、事業者によって異なります。普段から税込ならば消費税を含めた価格、税抜きならば含めない価格で計算しましょう。

また、売電を目的とした発電用の機械装置や建物、開発研究用のソフトウェア、医療保険業を営む事業者が取得・製作する医療機器や建物などは対象外です。

対象期間

対象期間は2017年4月1日から2027年3月31日までです。

2027年3月31日までに経営力向上計画を申請して国に認定され、設備を取得・製作後、事業用に使った場合に税金が優遇されます。

経営力向上計画の申請から認定までは約30日、認定が複数省にまたがる場合は45日ほどかかります。少なくとも設備を使い始める2ヶ月ほど前に申請することがポイントです。

参考:中小企業庁|-中小企業等経営強化法- 経営力向上計画 策定の手引き

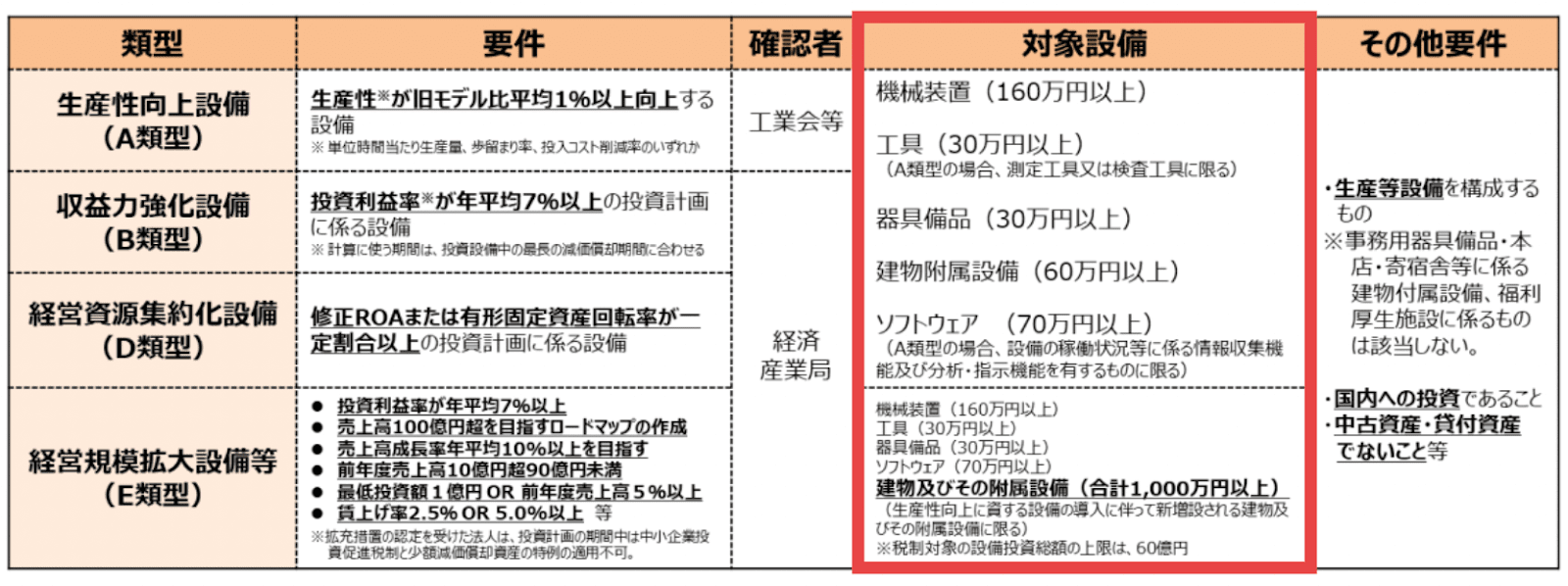

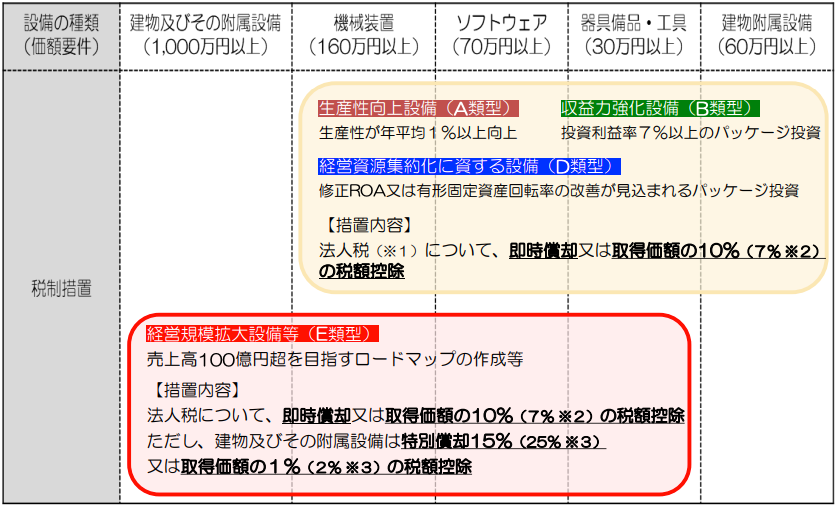

中小企業経営強化税制の分類

中小企業経営強化税制には、A・B・D・Eの4つの分類があります。それぞれ対象設備の要件や申請方法などが異なるため、事前に確認することが大切です。

ここでは中小企業庁の「中小企業等経営強化法に基づく 支援措置活用の手引き (令和3年度税制改正対応版)」を参考に各分類の設備の要件や申請方法などを紹介します。

A類型:生産性向上設備

A類型は「会社の生産性を向上させる」ために使われる設備を指します。以下のような条件を満たせば、A類型として申請が可能です。

- 一定期間内に発売されたモデル

- 経営力の向上に資する指標が旧モデルに比べて年平均1%以上よくなっている設備

経営力の向上の指標は、単位時間あたりの生産量と歩留まり率、投入コスト削減率のいずれかです。A類型の設備の概要を以下にまとめました。

| 設備の種類 | 用途 | 最低取得価額 | 販売開始時期 |

|---|---|---|---|

| 機械装置 | すべて | 160万円以上 | 10年以内 |

| 工具 | 測定工具および検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | すべて | 30万円以上 | 6年以内 |

| 建物付属設備 | すべて | 60万円以上 | 14年以内 |

| ソフトウェア | 設備の稼働状況等に係る情報収集機能および分析・指示機能を有するもの | 70万円以上 | 5年以内 |

A類型の申請方法

① 設備導入前の準備

申請者は、設備メーカーに対して「設備が国の優遇制度の対象だと証明する書類」を作成してほしい旨を依頼します。

② 設備メーカーによる申請手続き

設備メーカーは必要書類に記入して、その設備の分野を担当する業界団体に確認を頼みます。

③ 工業会等による証明書発行

業界団体が書類内容を審査し、要件を満たしていればメーカーに対し証明書を発行します。

④ 証明書の受け取り

設備メーカーは証明書の内容に問題がなければ、設備導入を検討している申請者に証明書を送ります。

⑤⑥ 経営力向上計画の申請

申請者は経営力向上計画を作成し、申請計画書とその写し、証明書の写しを主務大臣へ提出します。その内容に問題がなければ、主務大臣は計画認定書と計画申請書の写しを申請者に交付します。

⑦⑧ 設備取得と税制優遇の活用

設備を取得し事業のために使用すれば、税務申告で即時償却や税額控除などの優遇措置が受けられます。この際には証明書と計画書、認定書の写しを税務書類に添付します。

B類型:収益力強化設備

B類型の対象は、以下の条件を満たした「会社の利益を増やせる」設備です。

年平均の投資利益率が7%以上になると見込まれ、投資の目的を達成するために必要な設備

たとえば、設備投資に200万円かけて、利益が毎年14万円ずつ増えるなら、7%の利益率となり、B類型の条件を満たせる可能性があります。また、年平均の投資利益率は「(営業利益+会計上の減価償却費)の増加額 ÷ 設備投資額」で求めます。

B類型の設備の種類と用途、最低取得価額は次のとおりです。

| 設備の種類 | 用途 | 最低取得価額 |

|---|---|---|

| 機械装置 | すべて | 160万円以上 |

| 工具 | すべて | 30万円以上 |

| 器具備品 | すべて | 30万円以上 |

| 建物付属設備 | すべて | 60万円以上 |

| ソフトウェア | すべて | 70万円以上 |

B類型の申請方法

①② 専門家のチェックを受ける

申請者は取得した設備をまとめた確認申請書と、その内容の証明となる資料を揃えて、公認会計士や税理士に渡します。内容に問題がなければ、事前確認書が発行されます。

③④ 経済産業局に説明する

②の事前確認書と一緒に、経済産業局に「申請書を提出したい旨」の連絡をして書類を提出します。内容に問題なしと判断されれば、約1か月後に確認書が発行されます。

⑤⑥ 国に正式な計画を提出する

確認書を受け取ったら「経営力向上計画」を策定して、計画申請書とその写し、確認書、確認申請書を主務大臣に提出します。内容に問題がなければ、主務大臣から計画認定書と計画申請書の写しが届きます。

⑦⑧ 設備を取得し税金の優遇を受ける

設備を取得し事業に使った場合、税務申告時に税金の優遇措置を受けられます。

⑨定期的な報告を行う

B類型の場合、投資計画に関する実施状況を報告します。

D類型:経営資源集約化設備

D類型は事業の引き継ぎをきっかけに、新しく設備を導入するケースに使えます。以下のような条件を満たす必要があります。

- 経営力向上計画に事業継承等事前調査に関する事項の記載がある設備

- 経営力向上計画に従って事業継承等を行ったあとに取得や製作、建設する設備

- 計画終了年次の修正ROAまたは有形固定資産回転率が一定の要件を満たすと見込まれ、投資の目的を達成するために必要な設備

ROA(総資産利益率)とは、総資産を使ってどれだけ利益を得られているかを測る財務指標です。ROAの数値が高いほど、効率的に利益を生んでいると判断できます。

有形固定資産回転率とは、企業が有する固定資産を使ってどれだけ効率的に売上を上げているかを測る財務指標です。

一定の要件は、次の計画期間ごとの有形固定資産回転率と修正ROAの上昇率を指します。

| 計画期間 | 有形固定資産回転率 | 修正ROA |

|---|---|---|

| 3年 | +2% | +0.3%ポイント |

| 4年 | +2.5% | +0.4%ポイント |

| 5年 | +3% | +0.5%ポイント |

D類型の申請方法

①② 公認会計士または税理士のチェックを受ける

申請者は取得した設備をまとめた確認申請書と、その内容の証明となる資料を揃えて、公認会計士や税理士に渡します。内容に問題がなければ、事前確認書が発行されます。

③④ 経済産業局に説明する

②の事前確認書と一緒に、経済産業局に「申請書を提出したい旨」の連絡をして書類を提出します。内容に問題なしと判断されれば、約1か月後に確認書が発行されます。

⑤⑥ 国に正式な計画を提出する

確認書を受け取ったら「経営力向上計画」を策定して、計画申請書とその写し、確認書、確認申請書をつけて主務大臣に提出します。その内容に問題がなければ、主務大臣から計画認定書と計画申請書の写しが届きます。

⑦⑧ 設備を取得し税金の優遇を受ける

設備を取得し事業に使った場合、税務申告時に税金の優遇措置を受けられます。

⑨国に報告を行う

D類型の場合、事業の承継に関する報告をします。

E類型:経営規模拡大設備

E類型は会社の売上や事業のスケールを大きくするために使う設備が対象です。以下がE類型の条件です。

- 設備導入により年平均の投資利益率が7%以上が見込まれる

- 経営力向上や経営規模の拡大を目的として投資計画で、その目的を達成するために必要な設備

対象設備の種類や用途、最低取得価額は次のとおりです。

| 設備の種類 | 用途 | 最低取得価額 |

|---|---|---|

| 機械装置 | すべて | 160万円以上 |

| 工具 | すべて | 30万円以上 |

| 器具備品 | すべて | 30万円以上 |

| 建物および付属設備 | すべて | 1,000万円以上 |

| ソフトウェア | すべて | 70万円以上 |

E類型を活用できる対象企業は、前期売上高10億円以上〜90億円未満の法人で、売上高100億円以上を目指す基盤がある必要があります。

また、ロードマップの作成や売上高100円以上および年平均10%以上の売上高成長率を目指すこと、給付等の支給額を増加させることなどが求められます。

経営規模の拡大につながる設備の条件は、売上高の増加に貢献できること、取得価額の合計が1億円または直前の事業年度の売上高の5%相当額どちらか高いほうであること、建物および付属設備は新設・増設をすることなどです。

E類型の申請方法

①② 公認会計士または税理士のチェックを受ける

申請者は取得した設備をまとめた確認申請書と、その内容の証明となる資料を揃えて、公認会計士や税理士に渡します。内容に問題がなければ、事前確認書が発行されます。

③④ 経済産業局に説明する

②の事前確認書と一緒に、経済産業局に「申請書を提出したい旨」の連絡をして書類を提出します。内容に問題なしと判断されれば、約1か月後に確認書が発行されます。

⑤⑥ 国に正式な計画を提出する

確認書を受け取ったら「経営力向上計画」を策定し、計画申請書とその写し、確認書、確認申請書をつけて主務大臣に提出します。内容に問題がなければ、主務大臣から計画認定書と計画申請書の写しが届きます。

⑦⑧⑨設備を取得後の手続きと報告をする

設備を取得したら、その後の事業で給料がいくら増えたかをまとめた報告書を、経済産業局に提出します。それが税法上の要件を満たす場合は、税務申告時に税制上の優遇措置を受けることが可能です。その際には④の確認書と確認申請書、⑤の申請書、⑥の認定書および⑧の報告書を提出します。

⑩国に報告を行う

投資計画どおりに進んでいるかを国に報告します。

即時償却できる節税商品7選

即時償却による節税をしたうえで、収益化やコスト削減につながる商品を7つ紹介します。

どれも中小企業経営強化税制の対象で、事前に国の認可を受けてから取得するため、税務調査で否認されません。安心して節税できるため、ぜひ商品ごとの取得費用や回収率などをご確認ください。

1. 外貨両替機

外貨両替機は外貨を日本円に両替できる自動無人機です。コンビニやホテル、駅などの外国人が集まりやすい場所に設置して、両替してもらうことで両替手数料を得られます。運営終了後は買取業者へ売却して収益を得ることも可能です。

外貨両替機は中小企業経営強化税制(A類型)の対象商品のため、経営力向上計画の認可を受ければ、取得価額を全額即時償却できます。運用負担が少なく、インバウンド需要の増加に合わせて収益向上が見込めます。

- 初期費用:350万円〜/台

- 想定回収率:5年で120%

2. GPUサーバー

GPUサーバーとは、膨大なデータを高速で処理できる装置で、主にAIやディープラーニング、ビッグデータ解析などの分野で活用されています。GPUサーバーのレンタルや空き容量を貸し出すクラウドサービスなど、第三者に提供するモデルで収益を得ることが可能です。

また、中小企業経営強化税制(A類型)の対象商品なので、国の認可を得たうえで取得し、その取得価額全額を即時償却できます。AIやビッグデータなどは成長市場で、需要が増加していますので、安定的な収益化が期待できます。

- 初期費用:480万円〜/台

- 想定回収率:3年で105%

3. IoT自動販売機

IoT自動販売機は、インターネットに接続して商品の販売状況や在庫、データ収集などをリアルタイムで管理できる自動販売機です。スナック菓子や飲料水、トレーディングカードなど幅広い商品を売ることが可能です。

中小企業経営強化税制(A類型)の対象なので、経営力向上計画の認定を受けたうえで導入すれば、取得価額を全額即時償却できます。また、運営管理を業務委託できるため、オーナーは何もしなくても収益を得られます。

- 初期費用:300万円〜/台

- 想定回収率:5年で120%

4. 太陽光発電設備

太陽光発電設備を導入すると、光エネルギーにより発電を行い、売電することで収益を得ることが可能です。ただし、全量売電ではなく発電した50%以上の指定事業に使って、余剰売電するケースに限られます。全量売電をすると「電気業」に該当し、中小企業経営強化税制の対象外となるためです。

太陽光発電設備は指定事業に電気を使ったときのみ、中小企業経営強化税制のA類型・B類型の対象となり、取得価額の全額即時償却が行えます。ただし、投資回収期間が長いことが障壁なので、自家消費による経費削減に重きを置くべきです。

- 初期費用:平均28.6万円/kW

- 想定回収率:5年で40%

参考:中小企業経営強化税制 Q&A集(ABCD類型共通)

参考:資源エネルギー庁|太陽光発電について

5. マーケティングデータ収集端末

マーケティングデータ収集端末は、店舗や施設に設置することで、来訪者の動向や属性を収集できる装置です。収集したデータを活用する企業から利用手数料を得られるスキームで、節税だけでなく継続的な収益が見込めます。

同端末は中小企業経営強化税制のA類型の対象のため、経営力向上計画の認定を受けることで、取得価額を初年度に全額即時償却できます。設置後の保守管理業務は専門業者に外注できるケースがあるので、業種を問わず導入可能です。

- 初期費用:300万円〜/台

- 想定回収率:5年で120%

6. EV充電スタンド

EV充電スタンドは、電気自動車やプラグインハイブリッド車に電気を供給する設備です。経済産業省によると電気自動車の普及にともない、2030年までに15万基の充電器の設置を目指しているとあります。

将来的に需要が大きくなるため、自家消費だけでなく利用者から充電料を得るビジネスモデルで収益力の向上が期待できます。また、EV充電スタンドは中小企業経営強化税制のA類型やB類型の対象となるケースがあるため、取得価額の全額即時償却が可能です。

- 初期費用:200万円〜/台(工事費含む)

- 想定回収率:5年で120%

参考:経済産業省|参考資料

7. POSレジ一式

POSレジとは「Point of Sale(販売時点情報管理)」の略称で、リアルタイムで売上データや在庫情報を記録・管理できるシステムです。同設備を導入すると、正確な売上管理や旧レジに比べた処理スピードの向上、人的ミスの削減などの恩恵を受けられます。

農林水産省によると、POSレジ一式を導入した「株式会社 遊」は、処理スピードが10%改善、労働時間が年間9,000時間削減につながったようです。POSレジ一式は、中小企業経営強化税制のA類型の対象なので、取得価額の全額即時償却が可能です。飲食業や小売業などにとっては、労働生産性の向上に直結する設備だといえます。

- 費用:0〜50万円/台(対象:30万円以上の設備)

- 効果事例:処理スピード10%改善・労働時間が年間9,000時間減少

まとめ:即時償却できる節税商品は「長期資産形成」の手段として最適

中小企業経営強化税制を活用すれば、特定の商品の購入費用全額を即時償却でき、法人税を合法的に節税できます。

節税商品によっては、外貨両替機やGPUサーバーのように設置しておくだけで、収益化の向上にも貢献します。制度を利用して実質0円で設備を導入できると、リスクなく資産を増やすことが可能です。

合同会社BRDG.では、中小企業経営強化税制を活用した商品と節税スキームをご紹介しておりますので、まずはお気軽にご相談ください。